Term Sheet là gì? Những điều khoản quan trọng cần lưu ý trong Term Sheet?

16/11/2021 Trong các vòng gọi vốn, Term sheet là tài liệu ghi lại những điều khoản quan trọng giữa startup và nhà đầu tư trong vòng gọi vốn đó như giá cổ phiếu, cổ phần, quyền lợi các bên, cùng một số điều khoản khác,...

Là văn bản tổng hợp những thỏa thuận quan trọng của startup và nhà đầu tư, làm cơ sở cho mọi quá trình triển khai sau này, nên việc hiểu rõ các điều khoản quan trọng trong Term sheet là cực kỳ quan trọng để đảm bảo quyền lợi và tính công bằng cho cả 2 bên. Trong bài viết này, hãy cùng ThinkZone giải mã những điều khoản đó nhé!

* Bài viết sử dụng nhiều thuật ngữ tiếng Anh do không có thuật ngữ tương tự trong tiếng Việt.

---

Subscribe Newsletter và đồng ý nhận thông báo trên website của ThinkZone để không bỏ lỡ những bài viết bổ ích mỗi tuần nhé!

---

TERM SHEET LÀ GÌ?

Term sheet là bản thỏa thuận nhưng không mang tính ràng buộc, bao gồm các điều khoản và điều kiện cơ bản, thường được các startup sử dụng trong quá trình thương thảo với các nhà đầu tư. Term sheet đóng vai trò như một khuôn mẫu và là cơ sở cho các tài liệu chi tiết hơn mang tính ràng buộc pháp lý sẽ được thực hiện sau khi các thỏa thuận trong term sheet đã được chốt, ví dụ như SSA (Share Subscription Agreement) hay SHA (Shareholder Agreement).

* Các hợp đồng SSA và SHA sẽ được ThinkZone giới thiệu cụ thể trong các bài viết sau.

KHI NÀO NÊN LÀM TERM SHEET?

Nhà đầu tư và startup sẽ bắt đầu làm Term sheet sau khi cả 2 bên đã thống nhất về một số điều khoản quan trọng trong deal đầu tư, như định giá, cấu trúc đầu tư (deal structure), cổ phần,...

Dù không có quy ước cụ thể cho việc bên nào sẽ chuẩn bị Term sheet, nhưng thường thường Term sheet sẽ do VC chuẩn bị, rồi gửi cho startup để thống nhất.

TERM SHEET CÓ TÍNH CHẤT GÌ?

Dưới đây là một số tính chất của Term sheet:

➤ Không ràng buộc pháp lý: về lý thuyết, cả startup và VC đều không có nghĩa vụ pháp lý phải tuân theo các điều khoản được nêu trong Term sheet, nhưng thực tế, khi Term sheet đã được ký thì tới hơn 90% deal đầu tư đã được chốt giữa 2 bên, và chỉ bị hủy bỏ nếu có biến cố đột xuất xảy ra (chiến tranh, thiên tai,...);

➤ Đánh dấu sự đồng thuận của các bên: Term sheet đảm bảo các bên tham gia đã đồng thuận ở hầu hết các khía cạnh liên quan, giúp hạn chế các hiểu lầm hoặc tranh chấp không đáng có và không làm phát sinh các khoản phí pháp lý đắt đỏ liên quan đến hợp đồng sau này.

CÁC ĐIỀU KHOẢN QUAN TRỌNG TRONG TERM SHEET

Các điều khoản quan trọng trong một Term sheet có thể được chia vào 2 nhóm chính như sau: Economic terms và Control terms.

1. Economic terms

Economic terms là những điều khoản thỏa thuận liên quan đến khía cạnh kinh tế của deal đầu tư, bao gồm một số điều khoản quan trọng sau.

Valuation (Định giá)

Định giá chính là giá trị của startup, và được thể hiện thông qua một chỉ số quan trọng khác là Price Per Share (Giá trên mỗi cổ phiếu). Cùng với Số cổ phiếu được phát hành (bao gồm cả Outstanding Shares - cổ phiếu hiện hữu, và Newly Issued Shares - cổ phiếu mới phát hành), định giá của startup được tính theo công thức:

Định giá công ty = Giá trên mỗi cổ phiếu tại thời điểm đầu tư x Số cổ phiếu được phát hành

Trong Term Sheet, có 2 loại valuation bạn cần phân biệt đó là Pre-money Valuation (định giá của công ty trước khi đầu tư) và Post-money Valuation (định giá của công ty sau khi đầu tư). Trong quá trình thương thảo, startup nên làm rõ loại valuation mà mình đang đề cập để tránh mắc phải nhầm lẫn không đáng có.

Mối liên hệ giữa Pre-money Valuation và Post-money Valuation như sau:

Pre-money valuation = Post-money valuation - Khoản đầu tư mới

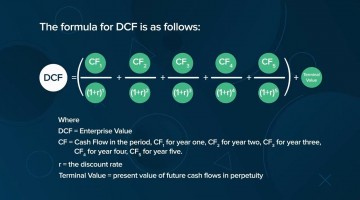

➤ Tìm hiểu về định giá startup qua bài viết: Định giá startup bằng phương pháp Discounted Cashflow

Liquidity Preference

Liquidity Preference là economic term quan trọng tiếp theo trong Term sheet, quy định lượng tiền thu được từ một sự kiện thanh khoản (liquidity event), như M&A hay bán tài sản công ty, sẽ được chia cho các cổ đông theo thứ tự nào, và với multiple bao nhiêu so với giá đầu tư ban đầu.

Điều khoản này được xem như một điều khoản bảo vệ các nhà đầu tư trước rủi ro khi đầu tư vào startup, cụ thể là họ sẽ được ưu tiên nhận lại tiền trước các cổ đông còn lại trong các sự kiện thanh khoản.

Ví dụ:

Nhà đầu tư Series A đầu tư 5 triệu USD vào startup A, với điều khoản 2x liquidity preference. Giả sử startup A được bán lại cho tập đoàn B với giá 13 triệu USD, nhà đầu tư Series A sẽ được ưu tiên nhận lại 2x so với khoản đầu tư của mình, tức 10 triệu USD, và 3 triệu USD còn lại chia cho co-founders và angel investors.

Trong trường hợp startup A chỉ được bán lại với giá 7 triệu USD, thì 7 triệu USD này sẽ thuộc về nhà đầu tư Series A, còn co-founders và angel investors không nhận được gì.

Founder Vesting Period

Để tránh rủi ro các founder rời công ty sớm cùng một lượng lớn cổ phần, vesting là phương án phổ biến để đảm bảo mức độ cam kết của founder với công ty. Founder Vesting Period quy định khoảng thời gian cần thiết để một thành viên trong công ty dần dần được trao hết.

Ví dụ: Anh A là co-founder của startup X, sau khi phân chia cổ phần nhận được 50%, tuy nhiên để giảm thiểu rủi ro anh A rời công ty sớm, các thành viên quyết định thực hiện chính sách vesting cổ phần cho anh A như sau:

- Sau năm đầu tiên đồng hành cùng công ty, anh A sẽ nhận được 20% cổ phần.

- Với mỗi năm sau đó, anh A sẽ lần lượt nhận được 30%, 40%, và 50% cổ phần.

Các công ty thường thực hiện chu kỳ vesting là 4 năm, trong đó năm đầu tiên được gọi là “cliff”, ám chỉ việc nếu rời trong năm đầu, anh A sẽ không có 1 chút cổ phần nào cả. Việc vesting giúp đảm bảo co-founder sẽ gắn bó cùng công ty tối thiểu 1 năm, và tạo động lực cho họ gắn bó lâu dài.

Với điều khoản về Vesting Period trong Term sheet, các VC sẽ tự tin hơn về việc đội ngũ founder sẽ cam kết dài hạn cùng công ty, giảm rủi ro co-founder bỏ cuộc.

Option Pool

Option Pool là thuật ngữ dùng để chỉ số lượng cổ phần dành cho các nhân viên chủ chốt của công ty. Option Pool được xem như là phần quà dành cho những nhân viên có đóng góp to lớn vào sự phát triển của mỗi startup, tạo động lực để họ cống hiến hơn. Những thành viên tham gia vào startup sớm, xây dựng startup từ những ngày đầu, thường sẽ nhận được số lượng cổ phiếu lớn hơn những người vào vào sau.

Tuy nhiên, ý nghĩa của Option Pool không chỉ dừng ở việc khích lệ nhân viên mà còn mang cả ý nghĩa chiến lược với VC. Cụ thể, VC có thể được lợi hơn bằng việc deal tỷ lệ option pool cao hơn trong định giá pre-money.

Ví dụ: Quỹ A đầu tư vào startup B và nắm 20% cổ phần. Giả sử trước khi đầu tư, startup B có Option pool là 10% chưa được phân bổ cho nhân viên nào (unallocated). Khi đó, với việc deal rằng Option pool của startup B tăng lên 20% sau khi nhận đầu tư, cổ phần của co-founders và các nhà đầu tư khác sẽ bị pha loãng đi, trong khi không ảnh hưởng tới cổ phần của quỹ A, gia tăng vai trò của quỹ A trong các quyết định của startup B.

Anti-dilution Protection (điều khoản chống pha loãng)

Trong quá trình tăng trưởng, các startup thường phát hành thêm cổ phiếu, thu hút thêm các nhà đầu tư để huy động vốn cho các kế hoạch tiếp theo. Tuy nhiên, việc phát hành thêm cổ phiếu có thể dẫn đến tình trạng pha loãng cổ phần của các cổ đông hiện tại, tức nhà đầu tư cũ sẽ bị giảm tỷ lệ sở hữu và tầm ảnh hưởng trong công ty.

Do vậy, điều khoản Anti-dilution Protection được đặt ra để bảo vệ các nhà đầu tư cũ trong trường hợp startup phát hành cổ phiếu mới với mức định giá thấp hơn so với các vòng gọi vốn trước đó.

Anti-dilution Protection được chia thành 2 loại: Weighted Average Anti-dilution và Ratchet-based Anti-dilution.

➤ Weighted Average Anti-dilution: Phương pháp này có nghĩa là nếu công ty phát hành thêm cổ phiếu với mức giá thấp hơn mức giá trước đó, thì cổ phiếu được định giá lại theo công thức sau:

Trong đó:

- NCP (New Conversion Price) - mức giá chuyển đổi mới

- OCP (Old Conversion Price) - mức giá chuyển đổi cũ

- CSO (Common Stock Outstanding immediately before the new issue) - cổ phiếu phổ thông lưu hành ngay trước khi phát hành theo mức giá mới

- CSP (Common Share Purchased if the round wasn’t a down round) - cổ phiếu phổ thông được mua nếu giá cổ phiếu mới không thấp hơn giá cổ phiếu vòng gọi vốn trước

- CSAP (Common Shares Purchased because the round is down) cố phiếu phổ thông được mua nếu giá cổ phiếu mới không thấp hơn giá cổ phiếu vòng gọi vốn trước

➤ Ratchet-based Anti-dilution: Phương pháp này được sử dụng dụng khi công ty phát hành cổ phiếu tại vòng mới với mức giá thấp hơn so với vòng trước, khi đó mức giá của cổ phiếu ở vòng trước sẽ tính theo mức giá thấp hơn này.

2. Control terms

Control terms là các điều khoản quy định quyền kiểm soát của các cổ đông trong công ty.

Board Of Directors

Board Of Directors (BOD, hay Hội đồng Quản trị) là đội ngũ cao nhất nắm quyền quyết định cho mọi hoạt động của công ty.

Một trong những nội dung quan trọng về Board of Directors trong Term sheet là quy định về quy trình mà các thành viên trong hội đồng này được lựa chọn, số ghế, các cuộc họp hội đồng. Các thành viên trong BOD bao gồm các co-founders, CEO, đại diện từ các VCs, và nên được cân bằng trong quyền quyết định, đảm bảo rằng đội ngũ co-founder nên nắm quyền quyết định chủ chốt để giữ động lực điều hành và phát triển công ty.

Rất nhiều trường hợp startup thất bại do có quá nhiều thành viên cùng nhiều định hướng phát triển khác nhau trong BOD, và các founder không thể bảo vệ định hướng của mình.

* Đọc thêm tại bài viết: Bài học từ thất bại của MySpace và Friendster trước Facebook.

Drag-along Agreement

Đây cũng là một control term quan trọng trong Term sheet. Trong một số tình huống, công ty sẽ không muốn một cổ đông có thể sử dụng lượng cổ phần của mình để bỏ phiếu theo bất kỳ hướng nào họ muốn, với rủi ro những cổ đông không nằm trong BOD (ví dụ advisor, nhân viên,...) không phải lúc nào cũng sử dụng cổ phần theo hướng có lợi nhất cho công ty.

Với lý do đó, Drag-along Agreement được sinh ra với quy định rằng các cổ đông sở hữu đa số cổ phiếu ưu đãi (preferred shares) có thể kéo, hoặc yêu cầu, các cổ đông khác, kể cả founder, thực hiện một quyết định nào đó, thậm chí là thực hiện các hoạt động thanh khoản đối với công ty.

Protective Provisions (Một số điều khoản bảo vệ)

Như cái tên của nó, điều khoản này được đặt ra để bảo vệ nhà đầu tư, bởi họ là những cổ đông không có quyền quyết định chính đối với công ty.

Nhìn chung, những điều khoản bảo vệ này quy định rằng nếu không có sự đồng thuận của nhà đầu tư, công ty không được phép:

➤ Thay đổi tỷ lệ sở hữu, liquidity preference hay các quyền ưu tiên của nhà đầu tư;

➤ Tăng, giảm hay phát hành thêm cổ phiếu mới;

➤ Mua lại cổ phiếu phổ thông;

➤ Bán cổ phần;

➤ Thay đổi giấy phép đăng ký kinh doanh;

➤ Thay đổi quy mô hay cấu trúc của BOD;

➤ Trả cổ tức cho các cổ đông;

➤ Tuyên bố phá sản;

➤ Nhượng quyền công ty;

➤ ...

3. Một số điều khoản khác

Ngoài các điều khoản chính liên quan đến khía cạnh kinh tế và kiểm soát công ty, một số điều khoản có thể gặp khác trong Term sheet bao gồm:

Dividends (Cổ tức)

Cổ tức là khoản tiền được công ty trả đều đặn vào hàng quý cho các cổ đông từ lợi nhuận của công ty. Trong khi hầu hết các quỹ private equity (PE fund) kiếm tiền từ cổ tức, các VC lại không quan tâm đến cổ tức cho lắm.

Điều khoản về Dividends trong Term sheet thường quy định VC sẽ nhận được cổ tức hàng năm, từ 5-15% số tiền mà VC đó đầu tư. Tuy nhiên, đây không phải là một điều khoản phổ biến với các startup ở giai đoạn early, bởi các startup này thường không có lợi nhuận, và nếu có thì lợi nhuận đó cũng sẽ được ưu tiên để tái đầu tư vào công ty thay vì trả cổ tức cho các cổ đông.

Redemption Rights

Redemption Rights là điều khoản cho phép nhà đầu tư sở hữu cổ phiếu ưu đãi yêu cầu công ty mua lại cổ phiếu của nhà đầu tư sau một khoảng thời gian, với giá bằng giá cổ phiếu khi VC đó đầu tư, cộng thêm các khoản cổ tức chưa trả (nếu có).

Điều khoản này được đặt ra nhằm giải quyết rủi ro rằng startup sẽ không thể giúp nhà đầu tư thoái vốn qua M&A hay IPO, từ đó giúp nhà đầu tư yên tâm hơn về khả năng thoái vốn.

Pro-Rata Rights

Điều khoản này cho phép các nhà đầu tư có quyền tham gia vào vòng gọi vốn tiếp theo của startup trong tương lai, với mục đích tiếp tục duy trì lượng cổ phần của mình trong công ty mà không bị pha loãng khi startup phát hành thêm cổ phiếu mới.

Ví dụ: Startup A đã phát hành 100,000 cổ phiếu, trong đó VC B giữ 10,000 cổ phiếu, tương đương 10% cổ phần của công ty. Đến vòng gọi vốn tiếp theo, startup A phát hành thêm 500,000 cổ phiếu, khi đó VC B sẽ có quyền mua 50,000 cổ phiếu, với giá tương tự như những nhà đầu tư mới khác, để giữ nguyên 10% sở hữu của mình trong công ty.

Lưu ý rằng Pro-Rata Rights là quyền, không phải nghĩa vụ của nhà đầu tư. Một trong những tình huống nhà đầu tư không muốn thực hiện Pro-Rata Rights của mình là khi startup có tình hình kinh doanh không tốt, khiến nhà đầu tư không muốn bỏ thêm tiền để giữ nguyên lượng cổ phần.

TỔNG KẾT

Trên đây là tổng quan về Term sheet cùng một số điều khoản quan trọng mà các startup cần hiểu rõ trước khi chốt Term sheet cùng nhà đầu tư. Mong rằng bài viết này sẽ giúp startup và nhà đầu tư có những deal đầu tư hợp lý và công bằng cho cả 2 bên.