3 Phương Pháp Định Giá Startup Thường Dùng Tại Việt Nam

10/02/2022 Nhắc đến những khái niệm mơ hồ trong giới đầu tư, không thể không kể đến khái niệm “giá trị doanh nghiệp”. Làm sao để gán giá trị cho doanh nghiệp khi mà nó là tập hợp của muôn vàn thành cấu hữu hình và vô hình?

Dẫu cực kỳ khó để đưa ra một mức định giá chính xác, nhưng việc xác định được giá trị công ty là bước then chốt trong quá trình đầu tư. Các bên dựa vào giá trị công ty và lượng tiền đầu tư để xác định cổ phần của mình trong công ty và mức định giá mới; rồi lại dựa vào cổ phần để xác định những thứ quan trọng khác như mức cổ tức, quyền biểu quyết,...

Dưới đây ThinkZone tổng hợp 3 phương pháp thông dụng thường được các quỹ đầu tư áp dụng tại Việt Nam.

-----

Đăng ký nhận Newsletter hàng tuần của ThinkZone để không bỏ lỡ những bài blog và tin tức đầu tư mới nhất: https://bit.ly/TZNewsletter_web

-----

Chúng ta đến với phương pháp đầu tiên, dựa vào vốn góp và tài sản của công ty.

1. PHƯƠNG PHÁP ĐỊNH GIÁ THEO TÀI SẢN (CAPITAL-BASED METHOD)

Với phương pháp này, ta nhìn vào giá trị của tổng số tài sản mà công ty đã và đang sở hữu, những tài sản này có thể bao gồm:

- Vốn góp của các co-founder

- Các tài sản cố định như văn phòng, xe cộ,...

- Các dạng tài sản khác.

Có thể thấy, khi áp dụng phương pháp này ta sẽ nhìn về quá khứ, nhìn vào tổng giá trị tài sản đã được đổ vào công ty. Tất nhiên đây không phải là con số định giá chính xác bởi nó chỉ cân nhắc tài sản ở quá khứ, mà chưa tính bất kỳ tiềm năng nào của công ty trong tương lai.

Ngoài ra, các startup công nghệ thường không có nhiều tài sản cố định, nên phương pháp này thường không phù hợp để định giá các startup như vậy bởi con số thu được sẽ cực kỳ thấp, không phản ánh chính xác giá trị công ty.

Tuy nhiên, con số định giá được đưa ra bởi phương pháp capital-based sẽ cho ta một mức “giá sàn” để xác định định giá chính xác sau này, bởi nếu founder đã bỏ 1 triệu USD vào startup, thì thường định giá của startup đó cũng sẽ trên 1 triệu USD (trừ khi startup thực sự tệ, đã gần như thất bại. Nhưng nếu trường hợp này xảy ra thì thường các VC cũng sẽ không đầu tư, và ta cũng không cần định giá startup làm gì).

2. PHƯƠNG PHÁP SO SÁNH (COMPARABLES METHOD)

Đây là phương pháp phổ biến nhất để định giá các công ty ở early stage: Tìm một công ty tương tự với công ty mà bạn đang định giá, rồi lấy giá trị công ty đó làm thước đo cho việc định giá.

Có những khía cạnh hay thông số giữa các startup tương tự nhau có thể so sánh với nhau được, như MAU (Monthly Active User - Chỉ số người dùng tích cực), GMV (Gross Merchandise Value), hay MRR (Monthly Recurring Revenue - Doanh thu định kì hàng tháng),...

Ví dụ: “Startup X và startup Y có mô hình kinh doanh và sản phẩm tương tự nhau. Trong đó, startup X được định giá 4 triệu USD (qua thông tin công bố từ vòng gọi vốn gần nhất) và có 50,000 MAUs. Startup Y đang có 100,000 MAUs, gấp đôi so với X, nên so sánh theo MAUs, ta được định giá của Y là 8 triệu USD”.

Với phương pháp so sánh, giống như khi mua sắm, ta nhìn vào giá của các sản phẩm tương tự (ở đây là các startup) để xác định giá của sản phẩm là cao hay thấp. Ưu điểm của phương pháp này bao gồm:

➤ Mang tính thuyết phục cao, vì dựa vào benchmark chung trên thị trường.

➤ Giải quyết được vấn đề của phương pháp capital-based (chưa cân nhắc tiềm năng tương lai), bởi phương pháp so sánh sử dụng benchmark của các công ty đi trước, đã được chứng minh bởi thị trường.

➤ Đơn giản, dễ hiểu, không dựa vào tính toán phức tạp, tránh được các thủ thuật cheating khi định giá.

Tuy nhiên, ta cũng thấy được điểm yếu của phương pháp này là:

➤ Thông tin không đầy đủ: Ta thường chỉ thu thập được một vài chỉ số của các công ty tương tự chứ không nắm rõ được toàn bộ, nên số liệu được công bố có thể không chính xác.

➤ Nếu startup của bạn là mô hình đầu tiên trên thị trường, bạn sẽ không có công ty tương tự để benchmark, và pháp benchmark theo số liệu của nhưng công ty ít giống hơn trong ngành, tức là sai số sẽ cao hơn.

➤ Các công ty không thực sự giống nhau hoàn toàn, nên định giá thu được thường chỉ là tương đối.

➤ Bởi phương pháp này dựa vào benchmark thị trường, nên nếu thị trường đang rơi vào trạng thái bong bóng (định giá cao hơn giá trị thực), thì định giá của bạn cũng sẽ như vậy.

Để đưa được con số định giá chính xác nhất có thể, ta thường lấy số liệu benchmark của nhiều công ty tương tự, và benchmark theo nhiều chỉ số khác nhau (MAU, doanh thu, GMV,...) để ra được khoảng định giá hợp lý để thương lượng giữa investor và founder.

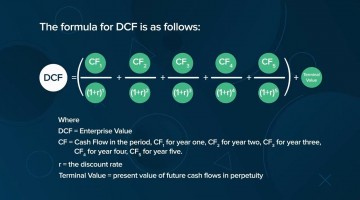

3. PHƯƠNG PHÁP CHIẾT KHẤU DÒNG TIỀN (DISCOUNTED CASHFLOW METHOD)

Đây là phương pháp định giá doanh nghiệp thông qua việc dự đoán dòng tiền trong tương lai của doanh nghiệp đó rồi chiết khấu về thời điểm hiện tại, với giả định rằng giá trị của doanh nghiệp bằng tổng giá trị hiện tại của dòng tiền mà doanh nghiệp đó kỳ vọng tạo ra trong tương lai.

Cụ thể, phương pháp DCF định giá một doanh nghiệp dựa trên kỳ vọng về năng lực của doanh nghiệp đó trong tương lai. Điều này khác với phương pháp định giá theo tài sản (dựa trên những gì mà founder đã bỏ ra từ thời điểm thành lập doanh nghiệp, tức nhìn về quá khứ), và phương pháp so sánh (với các công ty tương tự trên thị trường, tức nhìn về hiện tại).

--> Bạn đọc tham khảo công thức chi tiết định giá doanh nghiệp theo Phương pháp DCF tại đây.

Lợi thế của DCF

Phương pháp DCF định giá một doanh nghiệp dựa trên năng lực tài chính của doanh nghiệp đó trong tương lai, nên những doanh nghiệp đã có số liệu lịch sử về dòng tiền sẽ giúp cho việc dự đoán dòng tiền tương lai sẽ chính xác hơn. Và bởi công thức định giá bằng DCF được xây dựng chặt chẽ dựa trên tài chính doanh nghiệp, nên con số thu được sẽ có cơ sở về mặt tài chính hơn.

Điểm yếu của DCF

Do việc định giá dựa trên kỳ vọng của doanh nghiệp về hiệu quả kinh doanh trong tương lai, nên tất yếu đi kèm với phương pháp này là rủi ro về việc dự đoán tương lai. Từ công thức ở trên, bạn có thể thấy: chúng ta cần dự đoán hai thứ, tỷ lệ chiết khấu r (đại diện cho mức độ rủi ro trong tương lai), và dòng tiền CF mà công ty kỳ vọng tạo ra được.

Việc dự đoán dòng tiền rất khó bởi một số yếu tố:

➤ Các startup ở giai đoạn early mới thành lập 1-2 năm không có nhiều số liệu trong quá khứ để làm cơ sở dự đoán dòng tiền tương lai;

➤ Rất nhiều startup Việt Nam không làm báo cáo tài chính một cách chuẩn chỉnh, dẫn đến việc thiếu số liệu để dự đoán;

➤ Khác với các doanh nghiệp truyền thống có đồ thị tăng trưởng khá đều (ví dụ mỗi năm tăng trưởng 5%), đồ thị tăng trưởng của startup thường rất đột biến và khó dự đoán (ví dụ 2 năm đầu tăng trưởng 0% và -5%, năm thứ 3 có thể đột ngột tăng trưởng tới 20%).

➤ Hầu hết các early stage startup đều có dòng tiền rất thấp, hoặc thậm chí chưa có doanh thu, nên mức định giá thu được từ phương pháp này thường rất nhỏ.

➤ Việc dự đoán r cũng không hề dễ dàng, bởi chẳng ai có thể dự đoán chính xác được những số liệu như tỉ lệ lạm phát, khủng hoảng tài chính, hay thậm chí là Covid.

Chính bởi vậy, DCF thường chỉ được áp dụng khi định giá các startup đã đạt đến độ trưởng thành nhất định, đã có doanh thu rõ ràng, ổn định, và đủ lớn.

TỔNG KẾT

Trong các phương pháp định giá kể trên, phương pháp So sánh là phương pháp được sử dụng phổ biến nhất ở Việt Nam, bởi đặc trưng early stage của các startup Việt.

Khi định giá một công ty, nhà đầu tư thường định giá bằng nhiều phương pháp khác nhau, từ đó thu được những con số khác nhau. Những con số này giúp họ khoanh vùng được định giá doanh nghiệp nằm trong khoảng nào. Và công việc còn lại là cuộc thương thảo giữa founder và nhà đầu tư để đưa ra con số cuối cùng.