ĐỊNH GIÁ VÀ GỌI VỐN - ĐIỀU MỌI FOUNDERS CẦN HIỂU RÕ (PHẦN 2)

18/10/2019 Tiếp nối chủ đề về định giá và gọi vốn, trong bài viết này ThinkZone sẽ giới thiệu tới các bạn các bước định giá doanh nghiệp, và những lưu ý để có thể tối đa hóa giá trị này trong các vòng gọi vốn.Nếu chưa theo dõi Phần 1, các bạn có thể đọc tại ĐÂY.

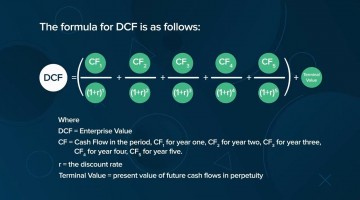

Nguồn ảnh: Internet

-----

Đăng ký nhận Newsletter hàng tuần của ThinkZone để không bỏ lỡ những bài blog và tin tức đầu tư mới nhất: https://bit.ly/TZNewsletter_web

-----

3. ĐỊNH GIÁ STARTUP NHƯ THẾ NÀO?

Có khá nhiều phương pháp có thể được dùng để định giá một startup, trong đó 2 phương pháp là Revenue Multiples và phương pháp Scorecard thường được sử dụng nhiều nhất trong các vòng gọi vốn Series A và B. Những phương pháp khác sẽ được ThinkZone giới thiệu trong các bài viết sau.

a. Revenue Multiples (Bội số Doanh thu)

Phương pháp này sử dụng thông tin tương quan giữa các công ty trong ngành (đã được IPO) để đưa ra tiêu chuẩn ước lượng so sánh cho các startup.

Các nhà đầu tư bắt đầu bằng việc tìm kiếm các công ty đã lên sàn với mô hình tương tự như startup đang định giá. Sau đó, họ có thể tìm thấy những thông tin như:

- Giá trị của cá công ty đó (Enterprise Value - EV)

- Thu nhập của các công ty đó (Earnings)

Các nhà đầu tư sẽ thống kê mối quan hệ trung bình giữa thu nhập và định giá của những công ty đó, rồi áp dụng cho startup đang được xem xét.

Tỉ số thường được sử dụng nhiều nhất là EV / EBITDA - Tỉ số giữa Giá trị doanh nghiệp trên Thu nhập trước lãi vay, thuế và khấu hao (Earning Before Interest, Taxes and Amortization). Giả sử trung bình, các công ty trong thị trường này có tỉ số EV/EBITDA là 5x. Và EBITDA của startup là 1 triệu USD, thì định giá pre-money của startup đó là 5 triệu USD (Pre-money là giá trị của công ty trước khi gọi vốn).

Lưu ý rằng tỉ số EV / EBITDA không cố định mà biến động liên tục qua thời gian, phụ thuộc vào tình hình kinh doanh trung bình của các công ty trong ngành.

b. Phương pháp Scorecard (Bảng điểm)

Một cách khác để định giá Pre-money cho startup là phương pháp Scorecard. Với phương pháp này, VC sẽ liệt kê từ 5-7 tiêu chí đánh giá với các trọng số khác nhau, rồi đánh giá từng tiêu chí so với các đơn vị trong ngành, và tính tổng lại để ra được Hệ số định giá cuối cùng. Giá trị Pre-money của startup sau đó sẽ được tính bằng cách lấy giá trị định giá trung bình (của với các startup trong cùng thị trường, ở cùng giai đoạn) nhân với Hệ số định giá vừa tìm được.

Ví dụ, giả sử ThinkZone định giá 1 startup dựa trên 6 yếu tố: Chất lượng Founder/team, Quy mô và tiềm năng thị trường, Sản phẩm chất lượng/khác biệt, Khả năng cạnh tranh trên thị trường, Chiến lược marketing/phân phối, Feedback của khách hàng. ThinkZone sau đó sẽ đặt Trọng số cho từng tiêu chí, so sánh tiêu chí đó của startup với mức trung bình của các công ty trong ngành để ra Tỉ số tương đối, rồi tính ra các Hệ số thành phần và tổng cộng lại. Việc đặt trọng số như thế nào là tùy vào quan điểm đánh giá của mỗi VC.

|

Tiêu chí |

Trọng số |

Tỉ số tương đối |

Hệ số |

|

Chất lượng Founder/team |

30% |

125% |

0.375 |

|

Quy mô và tiềm năng thị trường |

20% |

150% |

0.3 |

|

Sản phẩm chất lượng/khác biệt |

20% |

110% |

0.22 |

|

Khả năng cạnh tranh trên thị trường |

15% |

75% |

0.113 |

|

Chiến lược marketing/phân phối |

10% |

75% |

0.075 |

|

Feedback của khách hàng |

5% |

75% |

0.038 |

|

Tổng |

100% |

1.12 |

Các Hệ số thành phần là tích của Tỉ số tương đối của từng tiêu chí (so với các công ty trong thị trường) nhân với Trọng số của tiêu chí đó. Tổng của các Hệ số thành phần là Hệ số định giá của startup đó, là hệ số 1.12 trong bảng trên.

Giả sử trung bình các startup trong cùng thị trường và cùng giai đoạn có mức định giá trung bình là 5 triệu USD, thì giá trị Pre-money của startup đó trong ví dụ này là 5.6 triệu USD (bằng 5 triệu USD nhân hệ số 1.12).

* Lưu ý rằng các phương pháp định giá khác nhau hoàn toàn có thể cho ra kết quả định giá khác nhau, bởi vậy bạn không nên lo lắng nếu thấy kết quả định giá theo phương pháp này khác với phương pháp trước.

Nguồn ảnh: Internet

* GIÁ TRỊ SAU ĐẦU TƯ TÍNH THẾ NÀO?

Giả sử ThinkZone đầu tư cho startup ABC 2 triệu USD, và chấp nhận mức định giá Pre-money của ABC là 8 triệu USD, thì giá trị sau đầu tư (Post-money valuation) là 10 triệu USD.

Khi đó, cổ phần của ThinkZone trong ABC là 2 triệu USD / 10 triệu USD = 20%

Giả sử, sau quá trình thẩm định khắt khe, 2 bên cùng thương lượng lại và thống nhất lại mức Pre-money còn 5.6 triệu USD. Khi đó, giá trị Post-money sẽ là 7.6 triệu USD (= 2 + 5.6), và cổ phần của ThinkZone sẽ tăng lên bằng 2 / 7.6 (~ 26.3%).

Ví dụ trên minh họa phần nào cho việc founders có thể mất cổ phần ra sao nếu họ không thể bảo vệ được mức định giá mình đưa ra mà vẫn giữ nguyên lượng đầu tư muốn gọi. Nếu bạn không thể thuyết phục được nhà đầu tư và tin rằng họ đang đánh giá quá thấp startup của mình, thì hãy từ chối thương vụ này. Tất nhiên nói thì dễ hơn làm, bởi làm sao tôi có thể từ bỏ một khoản đầu tư chắc chắn ngay trước mắt với cái giá đánh đổi 6.3% cổ phần, trong khi tôi còn chẳng thực sự rõ startup của mình có thực sự giá trị đến thế không?

Hãy cân nhắc thật kĩ trong trường hợp này. Một trong những tips mà ThinkZone đưa ra đó là bạn hãy nhận thức trước về kịch bản rằng nhà đầu tư sẽ tìm cách hạ giá trị Pre-money của bạn xuống, rồi xem xét lại cẩn thận startup của mình để có thể bảo vệ được giá trị mà mình đưa ra. Xem xét lại từng con số tài chính, traction, và nguồn vốn cần gọi; đảm bảo những con số đó là hợp lí, và tự tin đến gặp nhà đầu tư.

4. LÀM SAO ĐỂ TỐI ĐA HÓA GIÁ TRỊ DOANH NGHIỆP?

Như đã chỉ ra ở phần I, VC sẽ cố gắng tìm kiếm những startup chất lượng để mang lại cho họ mức ROI cao nhất, và thường sẽ sử dụng bộ câu hỏi sau trong quá trình thẩm định của mình. Cùng bộ câu hỏi này, bạn có thể căn cứ vào đó để áng chừng các bội số nhân, phục vụ cho việc định giá công ty mình.

Mục tiêu của bạn là nâng bội số nhân (hệ số định giá) mà VC dành cho mình lên mức cao nhất có thể. Nhớ rằng mức 8x và 10x khác nhau đến 20% giá trị công ty của bạn. Càng nhiều dấu “tick” mà các nhà đầu tư note lại trong bảng tiêu chí của mình, thì bạn càng có hy vọng nâng cao hơn giá trị định giá của mình. Hãy tự hỏi một vài câu hỏi sau, và xem rằng bạn có thể trả lời tự tin được bao nhiêu.

- Sản phẩm/dịch vụ của bạn có đang giải quyết một vấn đề/nhu cầu có thật trên thị trường, và theo một cách hoàn toàn mới hay không?

- Cơ hội thị trường/mô hình kinh doanh này có đủ đột phá để các nhà đầu tư nhảy vào hay không?

- Cơ hội thị trường có đủ hấp dẫn hay không?

- Mật độ cạnh tranh trong thị trường này như thế nào?

- Lợi thế cạnh tranh của công ty bạn là gì? Công nghệ? Bản quyền? Mối quan hệ? Đội ngũ?

- Mô hình kinh doanh này có khả năng linh hoạt chuyển hướng theo xu hướng thị trường không?

- Mô hình kinh doanh này dựa trên lợi nhuận biên lớn (high margin), hay doanh số lớn (mass-volume)?

- Dòng doanh thu theo mô hình này là doanh thu định kỳ (recurring revenue) hay doanh thu một lần (one-time revenue)?

- Đội ngũ có hiểu rõ và nhạy trong việc phân tích các số liệu đo lường doanh nghiệp không? (Average Revenue Per User - ARPU, Contribution Margin, Customer Acquisition Cost - CAC, Retention Rate, Monthly Recurring Revenue - MRR, Lìfe Time Value - LTV,...)

- Có cơ hội nào để công ty đạt tăng trưởng đột phá về ARPU hay Revenue Per Unit không? (ví dụ như bổ sung tính năng, hay tung bản mobile cho sản phẩm)

Từ những câu hỏi trên, có thể suy ra được rằng, giá trị của doanh nghiệp sẽ tăng cao nếu doanh nghiệp chứng minh được những kỳ vọng của mình về việc sẽ đạt được doanh số cao, lợi nhuận biên cao, độ trung thành của khách hàng cao, thị phần lớn, khả năng thích ứng linh hoạt với thị trường, và quan trọng nhất, là đội ngũ chất lượng. Hãy nhớ kĩ những tiêu chí này, và nói xoay quanh chúng khi vào phòng thương lượng cùng các “cá mập”.

Bài viết cùng chủ đề:

➤ 5 phương pháp định giá doanh nghiệp thường dùng

➤ Định giá và gọi vốn: Điều mọi founder cần hiểu rõ (phần 1)

➤ Một số thuật ngữ đầu tư thường dùng trên Shark Tank

➤ 3 chỉ số cần quan tâm nhất khi định giá early-stage startup